2025�Ї�(gu��)��ˮ�ИI(y��)��Ȱl(f��)չ�о����Ј�(ch��ng)Ҏ(gu��)ģ��δ��(l��i)ǰ������

��ˮ�ИI(y��)����Sϵ���(hu��)�\(y��n)�D(zhu��n)�Ļ��A(ch��)���������̣�����ȫ����׃���c���л��M(j��n)�̼��ٵ��p�ر����½�(j��ng)�v���׃�������Ї�(gu��)���S������(ji��)�s��ˮ�l���������߷�Ҏ(gu��)���ܼ����_(t��i)���ИI(y��)�яĂ��y(t��ng)�Ļ��A(ch��)�O(sh��)ʩ���O(sh��)�����ܻ����Gɫ��������(w��)�������D(zhu��n)����

һ����ˮ�ИI(y��)�Ј�(ch��ng)�l(f��)չ�F(xi��n)�����

(һ)���ߌ�(d��o)��“�����U(ku��)��”��“���|(zh��)��Ч”

�Ї�(gu��)��ˮ�ИI(y��)�����R���߭h(hu��n)���ĸ������D(zhu��n)׃���ڹ�(ji��)ˮ�����(hu��)���O(sh��)Ŀ��(bi��o)�����Ϻ��ȳ���ͨ�^(gu��)����(ji��)ˮ�p�Ō��(xi��ng)�����k��������(du��)��(ji��)ˮ���g(sh��)���졢��ˮ�YԴ�����õ��(xi��ng)Ŀ�o��ؔ(c��i)���a(b��)�N���γ�“��������(d��o)���Ј�(ch��ng)�l(f��)�������(hu��)�f(xi��)ͬ”��������֡��ڹܾW(w��ng)©�p�����I(l��ng)����ˮ�����L(zh��ng)���dz��(zh��n)��ˮ��(ji��)ˮ��(sh��)�(y��n)���аl(f��)��̓�M�օ^(q��)��ˮ�ܾW(w��ng)����(d��ng)©�p���Ƽ��g(sh��)���ь�(sh��)�F(xi��n)©�p�ʵĴ���½����@һ���g(sh��)����ȫ��(gu��)������(n��i)�ƏV�����Ј�(ch��ng)���ĸ﷽�������S��(j��ng)�I(y��ng)��REITs�ȹ��ߵ����������ڸ�׃���y(t��ng)�������k���\(y��n)�I(y��ng)ģʽ���@�N���߽M�ϼȱ����˹�������(w��)�Ĺ�����ԣ��ּ��l(f��)���Ј�(ch��ng)���w�Ą�(chu��ng)�»�����

(��)���g(sh��)���£���“���y(t��ng)��ˇ”��“�ǻ�ˮ��(w��)”

��ˮ�ИI(y��)�ļ��g(sh��)�����ʬF(xi��n)���c(di��n)ͻ�ƑB(t��i)��(sh��)�������a(ch��n)�h(hu��n)��(ji��)����(sh��)�\�����g(sh��)�Y(ji��)��AR/VR�đ�(y��ng)������(sh��)�F(xi��n)��ˮ�S�����S��ģ�c��(sh��)�r(sh��)�O(ji��n)����ˮ�|(zh��)̎����ˇ�Ŀ�ҕ���̶ȴ���������ڹܾW(w��ng)�����I(l��ng)�����е�?c��i)?sh��)�a����MapGISƽ�_(t��i)�_�l(f��)�Ĺ�ˮ�O(sh��)ʩ����ϵ�y(t��ng)�������˹ܾW(w��ng)Ѳ�z��©�p�����ȹ��ܣ�ͨ�^(gu��)���S�a��������˨���y�T���]��B(t��i)�O(ji��n)�y(c��)���ֶ���ʹ�O(sh��)ʩ�S�o(h��)Ч���@����������ĩ�˷���(w��)�h(hu��n)��(ji��)������ˮ���cSCADAϵ�y(t��ng)���ռ�����(sh��)�F(xi��n)��ˮ���������ľ���(zh��n)�{(di��o)�����@Щ���g(sh��)���²��H��(y��u)�����\(y��n)�I(y��ng)Ч��������(g��u)������“Դ�^�����^”��ȫ���̰�ȫ������

(��)�Ј�(ch��ng)��֣���“�^(q��)��ָ�”��“���B(t��i)����”

�Ї�(gu��)��ˮ�Ј�(ch��ng)���γɶ�Ԫ����(j��ng)��(zh��ng)��֡���(gu��)����I(y��)�{���YԴ��(y��u)��(sh��)����(d��o)���ͻ��A(ch��)�O(sh��)ʩ�(xi��ng)Ŀ����I(y��ng)��I(y��)�tͨ�^(gu��)���g(sh��)��(chu��ng)���ڼ�(x��)���I(l��ng)�����������Y��I(y��)ͨ�^(gu��)���g(sh��)�������c�Ј�(ch��ng)��(j��ng)��(zh��ng)���@�N��Ԫ���w��ִ��M(j��n)�˼��g(sh��)�����c���턓(chu��ng)�����ڮa(ch��n)�I(y��)����Ϸ�������I(y��)������ȫ朗l����(w��)�������@�N���첻�H����(qi��ng)�˿��L(f��ng)�U(xi��n)���������������µ����L(zh��ng)�c(di��n)���^(q��)���Ј�(ch��ng)�ʬF(xi��n)“�|��(qi��ng)���M(j��n)���σ�(y��u)����”�������L(zh��ng)���������������н�(j��ng)��(j��)��(y��u)��(sh��)�γɷ�(w��n)�����Ј�(ch��ng)���������L(zh��ng)�����γ���Ⱥ�t����(zh��n)�����ٳɞ���������������

������ˮ�ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ����

(һ)��(gu��)��(n��i)�Ј�(ch��ng)����“Ҏ(gu��)ģ�U(ku��)��”��“�r(ji��)ֵ����”

�Ї�(gu��)��ˮ�Ј�(ch��ng)Ҏ(gu��)ģ���S���л��M(j��n)�̳��m(x��)�U(ku��)�������й�ˮ������İ�K�������L(zh��ng)��(d��ng)����(l��i)�Դ����ܾW(w��ng)�����ܻ������c�����˿ڵ���ˮ�������r(n��ng)�幩ˮ�Ј�(ch��ng)�t���ԁ�(l��i)ˮ�ռ��������c���l(xi��ng)һ�w�������Ƅ�(d��ng)�£�չ�F(xi��n)�����������I(y��)��ˮ�Ј�(ch��ng)��ˮ�YԴ�oȱ�c�h(hu��n)���������������Uˮ���������ŷŵȸ߶��������څ^(q��)��Y(ji��)��(g��u)�����|���^(q��)��(j��ng)��(j��)�l(f��)�_(d��)ռ��(j��)�Ј�(ch��ng)��(y��u)��(sh��)���������^(q��)�tͨ�^(gu��)��^(q��)���{(di��o)ˮ�����c�ܾW(w��ng)��(li��n)��ͨ���sС������@�N�^(q��)��f(xi��)ͬ���H�������YԴ�ֲ����������������µ��̘I(y��)ģʽ��

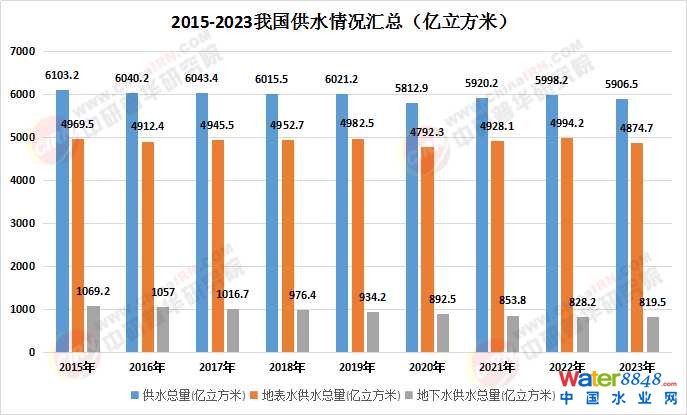

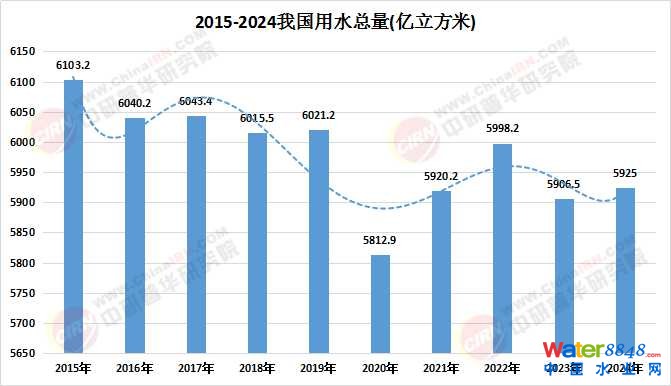

��(sh��)��(j��)��(l��i)Դ���������A����(gu��)�ҽy(t��ng)Ӌ(j��)��

��(sh��)��(j��)��(l��i)Դ���������A����(gu��)�ҽy(t��ng)Ӌ(j��)��

����(j��)�������A�a(ch��n)�I(y��)�о�Ժ�l(f��)���ġ�2025-2030���Ї�(gu��)��ˮ�ИI(y��)��Ȱl(f��)չ�о��c“ʮ����”��I(y��)Ͷ�Y��(zh��n)��Ҏ(gu��)����(b��o)�桷�@ʾ��

(��)��(gu��)�H�Ј�(ch��ng)����“�YԴݔ��”��“ģʽݔ��”

ȫ��ˮ�Ј�(ch��ng)����(j��ng)�v��������(j��)�c�Q(m��o)����ؘ�(g��u)���ڰl(f��)�_(d��)��(gu��)�ң��ǻ�ˮ��(w��)��Q�����ɞ��M(j��n)�����c(di��n);�ڰl(f��)չ�Ї�(gu��)�ң����A(ch��)�O(sh��)ʩ���O(sh��)�c�\(y��n)�I(y��ng)������(j��ng)�(y��n)�������������Ї�(gu��)��ˮ��I(y��)ͨ�^(gu��)���c“һ��һ·”�(xi��ng)Ŀ�����ڌ�(sh��)�F(xi��n)���O(sh��)����ڵ���(bi��o)��(zh��n)ݔ���Ŀ�Խ���ڼ��g(sh��)��(bi��o)��(zh��n)��(du��)�ӷ������Ї�(gu��)�Ƅ�(d��ng)���ǻ�ˮ��(w��)��(gu��)�Ҙ�(bi��o)��(zh��n)�����ڇ�(gu��)�H�Ј�(ch��ng)�@���J(r��n)�����@�N��(bi��o)��(zh��n)ݔ�����H�������ИI(y��)Ԓ�Z(y��)��(qu��n)������ȫ��ˮ�����ṩ���Ї�(gu��)������

������ˮ�ИI(y��)�Ј�(ch��ng)δ��(l��i)�l(f��)չǰ������

(һ)���g(sh��)ͻ�ƣ�ǰ�ؿƼ��c�Gɫ���g(sh��)�ں�

��ˮ�ИI(y��)��ӭ��(l��i)���g(sh��)�ںϵĄ�(chu��ng)���˳��������ܻ��I(l��ng)����AI�㷨����(sh��)�F(xi��n)�ܾW(w��ng)�{(di��o)�ȵĄ�(d��ng)�B(t��i)��(y��u)�����^(q��)�K朼��g(sh��)����(g��u)��ˮ�|(zh��)��Դ�����ΙC(j��)����5Gͨ�Ō�������(y��ng)��푑�(y��ng)�Č�(sh��)�r(sh��)�����@Щ���g(sh��)���Ƅ�(d��ng)��ˮϵ�y(t��ng)��“���m��(y��ng)���ԌW(xu��)��(x��)�����M(j��n)��”�������M(j��n)���ھGɫ���g(sh��)�I(l��ng)����Ĥ��ˮ̎���������������ȹ�ˇ���ռ������p�ٻ��W(xu��)ˎ��ʹ��;����l(f��)���������յȼ��g(sh��)�đ�(y��ng)�ã��������ܺ����@�N���g(sh��)�ںό�ʹ��ˮ�ИI(y��)��“�YԴ������”�D(zhu��n)׃?y��u)?ldquo;���B(t��i)������”��

(��)ģʽ��(chu��ng)�£���“��һ����(w��)”��“�C������”

��ˮ��I(y��)����C��ˮ�h(hu��n)������(w��)���D(zhu��n)��������������(w��)�I(l��ng)��ͨ�^(gu��)�ṩ���|(zh��)��ˮ��ֱ�ˮ����Ȃ�(g��)�Ի�����(w��)���M�����(du��)��Ʒ�|(zh��)��ˮ������;�ڮa(ch��n)�I(y��)����(w��)�I(l��ng)����ͨ�^(gu��)�_�l(f��)���I(y��)��(ji��)ˮ��ˇ������ˮ����(y��ng)�Ƚ�Q����������(w��)�ߺ�ˮ�ИI(y��)���@�N�D(zhu��n)�͌�ʹ��ˮ�ИI(y��)��“Ļ����”����“�r(ji��)ֵǰ�_(t��i)”�����̘I(y��)ģʽ���棬���S��(j��ng)�I(y��ng)��PPP���Ј�(ch��ng)�����ߌ��P������Y�a(ch��n)��������������“ˮ��(w��)+���B(t��i)����”“ˮ��(w��)+�ǻ۳���”���I(y��)�B(t��i)���@Щ��(chu��ng)���ؘ�(g��u)�ИI(y��)�ăr(ji��)ֵ��(chu��ng)��߉��

(��)ȫ���֣���“���g(sh��)���M(j��n)”��“��(bi��o)��(zh��n)���I(l��ng)”

�Ї�(gu��)��ˮ�ИI(y��)���ȫ����ͨ�^(gu��)���c“һ��һ·”�(xi��ng)Ŀ���O(sh��)��ݔ���ǻ�ˮ��(w��)��Q����;ͨ�^(gu��)�Ƅ�(d��ng)�Ї�(gu��)��(bi��o)��(zh��n)��(gu��)�H����������ȫ�������е�Ԓ�Z(y��)��(qu��n)���@�Nȫ���ֲ��H����չ�Ј�(ch��ng)���g�����������ИI(y��)�ć�(gu��)�H��(j��ng)��(zh��ng)�������Ʒ�ƽ��O(sh��)��������I(y��)��ע�����(hu��)؟(z��)���c�ɳ��m(x��)�l(f��)չ��ͨ�^(gu��)�l(f��)��ESG��(b��o)�������c̼�����Ј�(ch��ng)�ȷ�ʽ��������(gu��)�H����;ͨ�^(gu��)����Gɫ��ˮƷ�����M���(gu��)�H�Ј�(ch��ng)��(du��)��̼�a(ch��n)Ʒ���������@�NƷ�ƽ��O(sh��)��ʹ�Ї�(gu��)��ˮ�ИI(y��)��ȫ���Ј�(ch��ng)��ռ��(j��)���¸ߵ���

�������Aͨ�^(gu��)��(du��)�Ј�(ch��ng)�����Ĕ�(sh��)��(j��)�M(j��n)�вɼ����������ӹ������������f����͑��ṩһ������Ϣ��Q��������ԃ����(w��)������ȵ؎����͑�����Ͷ�Y�L(f��ng)�U(xi��n)�c��(j��ng)�I(y��ng)�ɱ�������Ͷ�Y�C(j��)���������I(y��)��(j��ng)��(zh��ng)������Ҫ�˽�������µČ��I(y��)����Ո(q��ng)�c(di��n)���������A�a(ch��n)�I(y��)�о�Ժ�ġ�2025-2030���Ї�(gu��)��ˮ�ИI(y��)��Ȱl(f��)չ�о��c“ʮ����”��I(y��)Ͷ�Y��(zh��n)��Ҏ(gu��)����(b��o)�桷��